Warum Inflation nicht gleich Inflation ist...

... und warum das die Notenbanken gerade in die Bredouille bringt

Am kommenden Donnerstag, am 28. Mai, schaut die halbe Finanzwelt auf eine einzige Zahl. Dann veröffentlicht nämlich die US-Statistikbehörde den PCE-Preisindex für April – das Inflationsmaß, an dem sich die US-Notenbank Fed unter ihrem neuen Chef Kevin Warsh orientiert, wenn sie über Zinsen entscheidet.

Warum sollte dich als Anleger eine Inflationszahl interessieren? Du kaufst schließlich Aktien oder ETFs und keine Verbraucherpreis-Körbe. Die Antwort steckt in einem Wort: Zinsen. Zinsen sind der Preis des Geldes, und dieser Preis liegt unter jeder Bewertung am Aktienmarkt. Steigen die Zinsen, werfen sichere Staatsanleihen wieder attraktive Renditen ab – und riskante Aktien müssen mit ihnen konkurrieren. Die Inflation ist der Hebel, der über diese Zinsen entscheidet: Steigt sie, gerät die Notenbank unter Druck, die Zinsen oben zu halten. Fällt sie, öffnet sich der Weg für Zinssenkungen – Rückenwind für Aktien. Deshalb reagieren die Börsen oft binnen Minuten auf eine Inflationszahl. Es geht nicht um den Warenkorb an sich, sondern um das, was die Notenbank als Nächstes tut.

Und genau das wird diesmal heikel. Die US-Inflation ist nämlich zuletzt wieder gestiegen – die Verbraucherpreise sind im April auf 3,8 Prozent gesprungen, den höchsten Stand seit Mai 2023, nach 3,3 Prozent im März. Noch zu Jahresbeginn, vor Ausbruch des Iran-Konflikts, hatte sie bei 2,4 Prozent gelegen. Jetzt klettert die Temperaturanzeige wieder.

Damit sind wir beim Bild, das dieses Stück trägt. Stell dir vor, dein Auto wird zu heiß. Die Temperaturanzeige klettert in den roten Bereich. Du hast jetzt zwei Möglichkeiten: Entweder du nimmst den Fuß vom Gas – oder du kippst Kühlwasser nach. Beides senkt die Temperatur. Aber wenn du das Falsche tust, machst du es schlimmer. Trittst du auf die Bremse, obwohl der Kühler leer ist, stehst du irgendwann mit rauchender Haube am Straßenrand.

Genau in dieser Lage steckt gerade die Fed. Die Frage ist nur: Liegt der neue Temperaturanstieg am Gasfuß oder am Kühler? Davon hängt ab, welches Werkzeug überhaupt hilft. Und die unangenehme Wahrheit dieser Wochen lautet: Vieles spricht dafür, dass die Notenbanken gerade das falsche Werkzeug in der Hand halten.

In diesem ersten Teil einer zweiteiligen Serie klären wir, warum es zwei grundverschiedene Arten von Inflation gibt – und warum dieser Unterschied über Erfolg oder Scheitern der Geldpolitik entscheidet. Im zweiten Teil schauen wir dann auf das eigentliche Drama: warum die Fed ihre Entscheidung praktisch im Blindflug treffen muss.

Das erwartet dich heute:

Warum die Zahl vom Donnerstag für dein Depot zählt

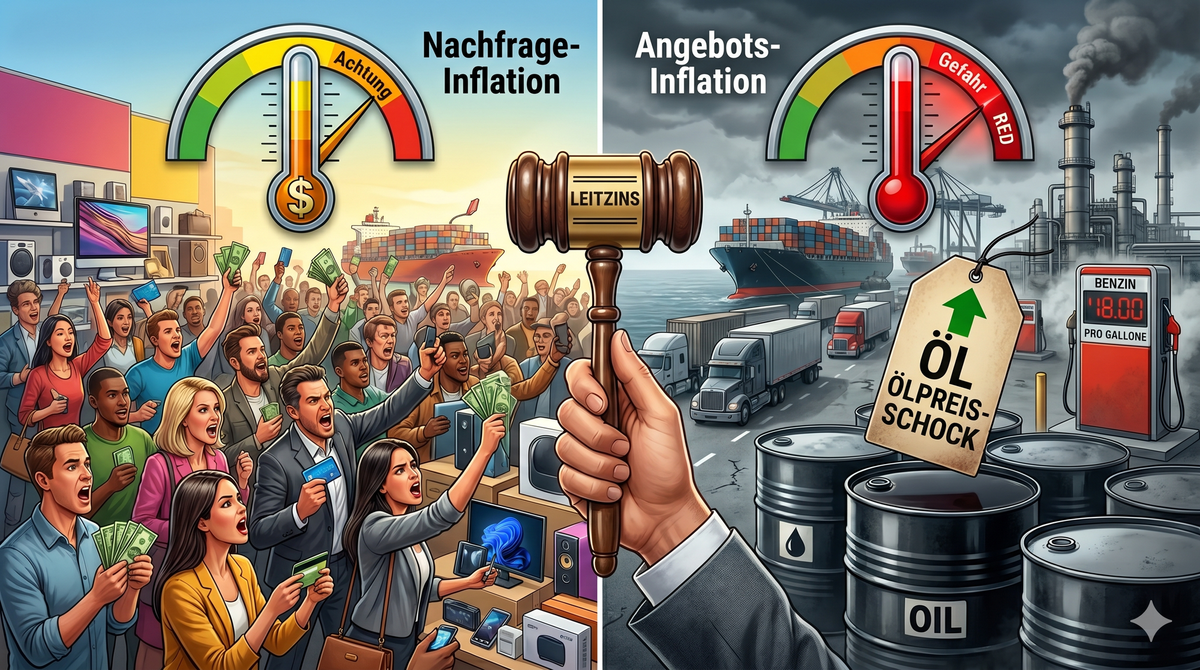

Die zwei Gesichter der Inflation: zu viel Nachfrage vs. zu hohe Kosten

Warum die Zinskeule nur gegen das eine Gesicht hilft

Der Frühwarnindikator, der verrät, womit wir es gerade zu tun haben